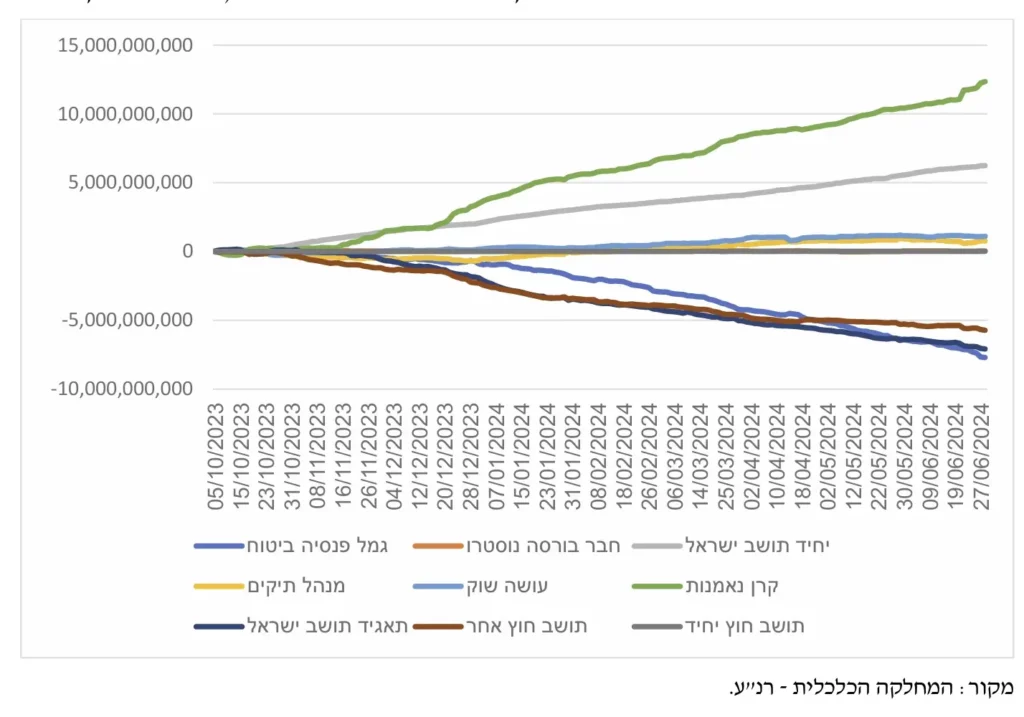

קרנות הנאמנות ומנהלי התיקים הובילו את הרכישות באפיק הקונצרני עם רכישות של כ-20 מיליארד שקלים מתחילת המלחמה ועד למחצית 2024. לעומתם, הגופים המוסדיים המנהלים כסף ארוך טווח הובילו בפדיונות באפיק זה – כך עולה מנתונים שפרסמה רשות ניירות ערך על היקפי ההשקעה באפיקים השונים. לדבר זה משמעויות רבות לגבי רמת התנודתיות הצפויה של האפיק הקונצרני, ועמידותו בפני טלטלות באפיק עצמו או באפיקים אחרים.

הכסף שמנוהל בקרנות הנאמנות לטווח קצר מכונה "הכסף הטיפש" – הסיבה, בעת תנודתיות בשווקים ישנם במכשיר זה אלו פדיונות גבוהים ביחס למכשירי החיסכון לטווח ארוך כמו קופות גמל. בתקופת הקורונה למשל, חברות שלא היה להן קושי בפירעון החוב חוו צניחה משמעותית בשערי האג"ח כתוצאה מגל פדיונות.

אחזקה לפדיון דורשת מהשוק להתבגר

כעת קיים באפיק הקונצרני סוג של פרדוקס: מחד, מנהלי הקרנות והתיקים רואים את האטרקטיביות באפיק זה דווקא באמצעות אחזקת האג"ח עד הפדיון בשל התשואה שהן נושאות והמרווח הנמוך מאפיק החוב הממשלתי. מצד שני קרנות נאמנות שמגיבות בצורה חזקה לתנודתיות, יאלצו למכור את האג"ח אם יתחיל גל פדיונות, ולא יהנו מאחזקתן עד הפדיון. על מנת שמחזיקי איגרות החוב הקונצרניות בקרנות ובתיקים יהנו מהאחזקה שלהן לפדיון, על השוק לעבור תהליך התבגרות משמעותי, שכמותו ראינו במכשירים לטווחים הארוכים יותר כמו קופות גמל וקרנות נאמנות.

החשש הנוסף מתנודתיות האפיק נובעת בשל מוצרים מעורבים שמנהלות קרנות הנאמנות – למשל קרנות 80/20 או 90/10 – בהן יש נתח של מניות לצד האחזקה באג"ח הקונצרני. במקרה כזה, ירידות בשוק המניות יובילו גם כן למכירת קרנות נאמנות שמורכבות בחלקן העיקרי מאגרות חוב קונצרניות.